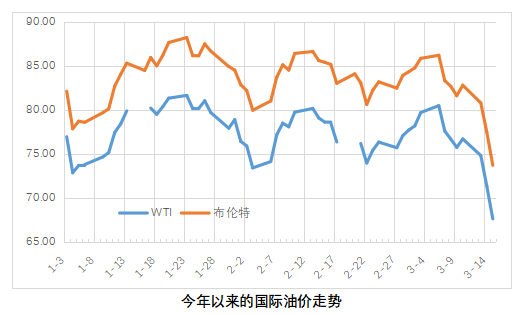

3月15日,WTI油價繼上一個交易日下挫4.64%后再度重挫5.22%,至67.61美元/桶;布倫特油價也同步急跌至71.84美元/桶。這次國際油價的急挫,可能僅是市場對美國硅谷銀行倒閉引發的恐慌而產生的一個短暫的波動。過度恐慌情緒的修復以及過低油價可能引起的OPEC減產托市,可能是今后油價恢復性反彈的對沖因素。而今后較長一個時期的美聯儲貨幣政策才是影響包括油價在內的大類資產價格走向的主導因素,僅因為美國硅谷銀行倒閉等就判斷美聯儲貨幣政策轉向還為時尚早。

自3月6日以來的8個交易日內,WTI油價從80.46美元/桶下挫至67.6美元/桶,跌幅為15.97%;布倫特油價從86.18美元/桶下挫至73.69美元/桶,跌幅為14.49%。

過去幾天的國際油價急跌,起因是美國硅谷銀行因流動性不足與資不抵債而倒閉,這引起了資本市場的急度恐慌。衡量資本市場的恐慌指數VIX從3月9日的22升至26;衡量石油市場的石油恐慌指數OVX從34猛升至47。

之所以石油期貨價格跌幅更為猛烈,一個重要的原因是,投資者的情緒反映非常強烈,這與近2個月以來,石油期貨中的投機性資金大規模增倉有關。我們多次強調,油價本身是一種貨幣現象,油價走勢強弱與資金的多寡有關,油價的波動自然也與不同規模的持倉資金及其他可以動用的資金有關。

從今年1月起,紐交所的未平倉合約從140萬手一度快速升至2月中旬的180萬手。但是,當投機性多頭還沒有等到中國石油需求以及中國經濟數據恢復性提振,卻突然遭遇美國硅谷銀行倒閉引發的金融性恐慌,這一突發事件成了空頭程序化交易的重要指標。通過盤中的價格波動可以明顯感覺到程序化交易的痕跡。

說到國際油價,如果沒有美國硅谷銀行突如其來的“當頭一棒”,石油期貨市場中大幅增倉的投機性資金,極有可能是準備借各大機構預判中國石油需求增加做多一波油價的。不過,這一條件并沒有消失,隨著中國經濟的不斷修復性增長,投機性多頭仍在尋機待發。

從稍長一點時間看,如果WTI油價長時間跌破70美元以下,或者長期徘徊在70美元附近,很有可能觸碰到一些OPEC主要國家的財政盈虧平衡線,這將驅使OPEC的產量調節政策再次啟動托底。這一政策對油價的有效性已在2020年5月時見識過。

根據現有資料判斷,美國硅谷銀行的倒閉未必會形成第二個“雷曼”,由此引發的包括油價急挫在內的一系列風險性資產價格下跌,很可能是一個脈沖性事件。當恐慌情緒收斂后,各類資產價格很可能會得到部分修復;另外,OPEC也不可能任由油價大幅下挫至其財政盈虧平衡點之下而不采取減產托價政策。因此,這次的油價急挫很可能僅是一個短暫的突發事件。而今后較長一個時期的美聯儲貨幣政策才是影響包括油價在內的大類資產價格走向的主導因素,僅因為美國硅谷銀行倒閉等就判斷美聯儲貨幣政策轉向還為時尚早。

營業執照公示信息

營業執照公示信息